براساس پاسخ دریافتی از سازمان مذکور شرکت هایی که در سال ٩۴ اقدام به تجدید ارزیابی دارایی ها و ثبت مبلغ مازاد مزبور در دفاتر خود کرده باشند، در صورت رعایت تمامی قوانین و رویه های مربوطه، از معافیت مالیاتی مربوطه برخوردار شوند.

افزایش سرمایه از محل تجدید ارزیابی دارایی چند وقتی ست که دست مایه نوسانات سهام شده است. امروز 8 اردیبهشت ماه حسن امیری عضو هیأت مدیره و معاون نظارت بر بورسها و ناشران سازمان بورس و اوراق بهادار شفاف سازی نسبتا جامعی از این موضوع داشت که بخش های مهم آن را مطالعه می نمایید.

امیری در خصوص انجام افزایش سرمایه شرکت ها از محل مازاد تجدید ارزیابی دارایی ها در گفتگو با سنا عنوان کرد: بر این اساس شرکت های ثبت شده نزد سازمان بورس و اوراق بهادار در صورت رعایت رویه اجرایی مصوب هیأت مدیره این سازمان و مفاد آیین نامه مذکور، می توانستند نسبت به تجدید ارزیابی دارایی های خود توسط هیأت کارشناسی واجد شرایط و منتخب کانون کارشناسان دادگستری یامرکز امور مشاوران حقوقی، وکلا و کارشناسان قوه قضائیه اقدام کرده و مجوز انجام افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها نیز در صورت رعایت قوانین مربوطه در مورد آنها توسط سازمان بورس صادر میشد.

به گفته امیری با ابلاغ اصلاحیه قانون مالیات مستقیم (مصوبه مورخ 31 تیر 94 مجلس محترم شورای اسلامی) احکام مالیاتی ماده 17 قانون حداکثر استفاده از توان تولیدی و خدماتی در تامین نیازهای کشور و تقویت آنها در امر صادرات از ابتدای سال 95 لغو شد. ضمن آنکه مطابق ماده 149 اصلاحیه قانون مالیاتهای مستقیم و تبصرۀ آن، افزایش بهای ناشی از تجدید ارزیابی دارایی های اشخاص حقوقی، با رعایت استانداردهای حسابداری مشمول پرداخت مالیات بر درآمد نبوده و هزینه استهلاک ناشی از افزایش تجدید ارزیابی ها به عنوان هزینه قابل قبول مالیاتی تلقی نمی شود و در زمان فروش یا معاوضه دارایی های تجدید ارزیابی شده، مابه التفاوت قیمت فروش و ارزش دفتری بدون اعمال تجدید ارزیابی در محاسبه درآمد مشمول مالیات منظور میشود.

در تبصره 3 ماده 2 آیین نامه اجرایی ماده 17 قانون حداکثراستفاده از توان تولیدی و خدماتی در تامین نیازهای کشور و تقویتآنها در امر صادرات و اصلاحیه آن، به این موضوع اشاره شده بود که اگر اشخاص حقوقی تا پایان سال تجدید ارزیابی، افزایش سرمایهناشی از تجدید ارزیابی دارایی های خود را در اداره ثبت شرکتهاثبت نکنند، موظفند مبالغ ناشی از تجدید ارزیابی دارایی ها را طیسال مذکور در دفاتر قانونی به حساب مازاد ناشی تجدید ارزیابیمنظور و حداکثر تا پایان سال مالی بعد از تجدید ارزیابی دارایی ها،در اداره ثبت شرکت ها ثبت و ظرف همین مدت به حساب سرمایهدر دفاتر قانونی، طی سال بعد از تجدید ارزیابی منظور کنند.

این سازمان پیگیری های لازم را درخصوص وضعیت معافیت مالیاتی ناشی از انجام افزایش سرمایه شرکت ها از محل مازاد تجدید ارزیابی در سال 94 از سازمان امور مالیاتی به عمل آورد که براساس پاسخ دریافتی از سازمان مذکور شرکت هایی که در سال 94 اقدام به تجدید ارزیابی دارایی ها و ثبت مبلغ مازاد مزبور در دفاتر خود کرده باشند، در صورت رعایت تمامی قوانین و رویه های مربوطه، از معافیت مالیاتی مربوطه برخوردار شوند.

همچنین ثبت های حسابداری مربوط به شناسایی مبلغ مازاد تجدید ارزیابی دارایی ها در سال مالی 94 در دفاتر شرکت می بایست پس از تایید حسابرس و بازرس قانونی شرکت به سازمان بورس و اوراق بهادار ارائه شود. بدیهی است ارائه سایر مدارک و مستندات شامل اسناد مالکیت دارایی های تجدید ارزیابی شده، گزارش توجیهی هیئت مدیره مبنی بر لزوم انجام افزایش سرمایه، تکمیل فرم بیانیه ثبت و غیره به سازمان الزامی است.

به گفته امیری از این رو درصورتی که تمامی اقدامات لازم را در این خصوص در سال 94 انجام دادهاند و لیکن تاکنون موفق به اخذ مجوز از این سازمان و برگزاری مجمع عمومی فوقالعاده با دستور جلسه افزایش سرمایه نشدهاند می توانند نسبت به ارسال مدارک و مستندات مربوطه اقدام کنند، تا پس از بررسی مدارک و مستندات دریافتی از شرکت، در صورت رعایت کامل قوانین و مقررات و دستورالعمل های مربوطه در این خصوص، مجوز برگزاری مجمع عمومی فوق العاده جهت تصویب انجام افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها صادر خواهد شد.

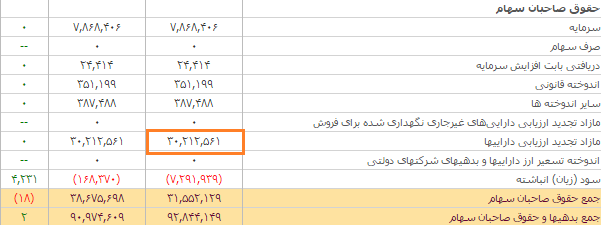

حال در ادامه نگاهی به آخرین ترازنامه ذوب آهن خواهیم داشت. این شرکت بخشی از تجدید ارزیابی دارایی ها را در حقوق صاحبان سهام وارد کرده است و با این حساب احتمالا مسیر هموار تری پیش رو خواهد داشت.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.