نکته مهم این نامه این است که اگر شرکت ها در صورت های مالی ٩۴ خود تجدید ارزیابی دارایی ها را منظور کنند امکان برخورداری از معافیت مالیاتی را دارند.حالا نگاه ها به سمت ایران خودروست و این که آیا این مقصر اصلی منفی های رخوت انگیز این روزهای بازار سهام آنچه که بر بازار سهام گذشته را جبران می کند؟آیا گروه صنعتی ایران خودرو فرآیند افزایش سرمایه ای که از سال ٩۴ کلید زده را می تواند با همراهی کارشناس رسمی دادگستری در صورت های مالی ٩۴ بگنجاند؟آیا اصلا مدیریت ایران خودرو تمایلی به انجام این کار دارد و این که آیا ایران خودرو در هفته های پیش رو و در فرصت باقی مانده برای انتشار صورت های مالی ٩۴ بهانه لازم برای تکانه های مثبت در بازار سهام را به وجود می آورد؟ و علامت سوال های متعدد دیگر... .

بورس24 :روز گذشته با انتشار آخرین مواضع مالیاتی دولت در خصوص افزایش سرمایه از محل مازاد تجدید ارزیابی دارایی ها گروه صنعتی ایران خودرو در معرض امتحانی دیگر قرار گرفت.

گروه صنعتی ایران خودرو به دلیل اهمال در عدم انجام تجدید ارزیابی در سال 94 و ثبت این مهم در صورت های مالی این سال موجب فروکش کردن هیجان در صنعت خودرو به عنوان صنعت لیدر بازار سهام در بورس 95 شد و این روزها در بازار سهام به عنوان یکی از مقصران منفی بازار شناخته می شود.

با افزایش سرمایه سایپا و 16 شرکت زیرمجموعه این گروه خودروسازی در سال 94 ،از ابتدای سال 95 همه نگاه ها به ایران خودرو بود،گروهی که عنوان های اولین خودروساز برتر و غول خودروسازی ایران را یدک می کشد،اما این خودروساز با عدم تحرک لازم در خصوص فرصت به وجود آمده در خصوص استفاده از معافیت مالیاتی تجدید ارزیابی دارایی ها سال 94 را بدون اقدامی در خور توجه در خصوص تحقق این مهم به پایان برد.

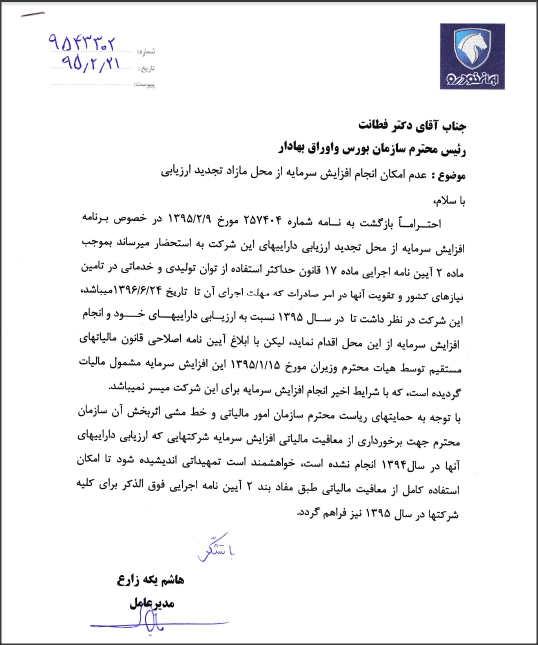

اما ایران خودرویی ها با سقوط قیمت سهامشان در بازار سهام و تاثیرگذاری منفی در کلیت معاملات سهام،اواخر اردیبهشت ماه امسال متوجه اشتباه بزرگ خود در عدم پیگیری تجدید ارزیابی دارایی ها شدند تا جایی که 21 اردیبهشت ماه، هاشم یکه زارع مدیرعامل ایران خودرو در نامه ای به محمد فطانت رئیس سازمان بورس و اوراق بهادار از وی خواست تا در خصوص استفاده این گروه از معافیت مالیاتی تجدید ارزیابی با مسئولان سازمان امور مالیاتی مذاکره و لابی کند.

اما حالا پس از دست کم سه نامه نگاری بورس با سازمان امور مالیاتی و برگزاری چند جلسه مهم در وزارت اقتصاد و مداخله شخص علی طیب نیا در این ماجرا،پیشرفت هایی در امکان برخورداری شرکت ها از معافیت مالیاتی تجدید ارزیابی به چشم می خورد...

در ادامه پیگیری های سازمان بورس و اوراق بهادار درباره رفع ابهامات معافیت ناشی از تجدید ارزیابی دارایی های بنگاه ها و شرکت های اقتصادی، رییس سازمان امور مالیاتی الزامات مربوط به تبصره 1 ماده 149 قانون مالیات های مستقیم اصلاحی مصوب 31 تیر 1394 را تشریح کرده است. متن کامل این نامه بدین شرح است:

بازگشت به نامه شماره 122.7326مورخ 28 اردیبهشت 95 در خصوص استفاده از معافیت موضوع ماده 17 قانون حداکثر استفاده از توان تولیدی و خدماتی در تأمین نیازهای کشور و تقویت آنها در امر صادرات و اصلاح ماده 104 قانون مالیتهای مستقیم مصوب 1 مرداد 91 ضمن تأکید بر نامه های شماره 200.1113 مورخ 30 فروردین 95 و 232.306.ص مورخ 28 اردیبهشت 95 تصاویر پیوست به آگاهی می رساند.

صرفاً اشخاصی که تا پایان سال 94 مبالغ ناشی از تجدید اریابی دارایی ها را در دفاتر قانونی سال مالی انجام تجدید ارزیابی 94 به حساب مازاد ناشی از تجدید ارزیابی منظور و در صورت های مالی سال مزبور 94 نیز منعکس کرده باشند تجدید ارزیابی دارایی های مربوطه با رعایت مقررات قانونی و آیین نامه های فوق الذکر و همچنین موارد اصلاحی آن (از جمله تبصره 3 ماده 2 اصلاحی آیین نامه اجرایی قانون فوق الذکر موضوع تصویب نامه شماره 136590ت 50976 ه. مورخ 13 بهمن 93 هیأت محترم وزیران مبنی بر اشخاص حقوقی که تا پایان سال تجدید ارزیابی افزایش سرمایه ناشی از تجدید ارزیابی دارایی های خود را در اداره ثبت شرکت ها ثبت نکنند، موظف اند مبالغ ناشی از تجدید ارزیابی دارایی را طی سال مذکور در دفاتر قانونی به حساب مازاد ناشی از تجدید ارزیابی منظور و حداکثر تا پایان سال مالی بعد از تجدید ارزیابی داریی ها در اداره ثبت شرکت ها ثبت و به حساب سرمایه در دفاتر قانونی خود منظور کنند) امکان برخورداری از معافیت مربوط را خواهد داشت.

لازم به ذکر است، به استناد بند 2 ماده 281 اصلاحی مصوب 31 تیر 94 قانون مالیات های مستقیم، احکام مالیاتی ماده 17 قانون یاد شده از ابتدای سال 95 لغو و مقررات تبصره 1 ماده 149 قانون اخیر الذکر و آیین نامه اجرایی آن مبنای تجدید ارزیابی داریی ها قرار می گیرد.

لذا بنگاه های اقتصادی که تجدید ارزیابی دارایی های آنها (ارزیابی داریی آنها) از ابتدای سال 95 به بعد صورت می پذیرد و مبالغ ناشی از تجدید ارزیابی داریی ها را طی سال مذکور )95( در دفاتر قانونی به حساب مازاد ناشی از تجدید ارزیابی منظور و در صورت های مالی سال مزبور نیز منعکس کنند، مشمول مقررارت تبصره 1 ماده 149 قانون مالیات های مستقیم اصلاحی مصوب 31 تیر 94 بوده و مشمول معافیت مندرج در آیین نامه اجرایی ماده 17 قانون صدرالذکر نخواهند بود.

نکته مهم این نامه این است که اگر شرکت ها در صورت های مالی 94 خود تجدید ارزیابی دارایی ها را منظور کنند امکان برخورداری از معافیت مالیاتی را دارند.حالا نگاه ها به سمت ایران خودروست و این که آیا این مقصر اصلی منفی های رخوت انگیز این روزهای بازار سهام آنچه که بر بازار سهام گذشته را جبران می کند؟آیا گروه صنعتی ایران خودرو فرآیند افزایش سرمایه ای که از سال 94 کلید زده را می تواند با همراهی کارشناس رسمی دادگستری در صورت های مالی 94 بگنجاند؟آیا اصلا مدیریت ایران خودرو تمایلی به انجام این کار دارد و این که آیا ایران خودرو در هفته های پیش رو و در فرصت باقی مانده برای انتشار صورت های مالی 94 بهانه لازم برای تکانه های مثبت در بازار سهام را به وجود می آورد؟ و علامت سوال های متعدد دیگر... .

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.