پس از گذشت 7 ماه از واگذاری مدیریت صندوق توسعه بازار به مرکز مالی ایران -نهادی وابسته به بورس های فعال کشور- بازهم این نهاد حامی بازار سرمایه دستخوش تغییرات مدیریتی و البته مهمتر از گذشته شد.

به گزارش خبرنگار بورس24 ،سازمان بورس و اوراق بهادار روز گذشته مدیریت صندوق توسعه بازار سرمایه که در آبان ماه سال گذشته به مرکز مالی ایران سپرده شده بود را به حقوقی های ذی نفع در این صندوق واگذار کرد.

حقوقی های قدرتمند و سرشناسی همچون بانک پاسارگاد،بانک تجارت،بانک ملت،بانک ملی و بیمه ایران یا بیمه مرکزی ظاهرا 5 حقوقی هستند که قرار است مدیریت صندوق توسعه بازار سرمایه را برعهده بگیرند و سازمان بورس و اوراق بهادار و دیگر بورس های فعال کشور قرار است که در اداره این صندوق هیچ نقشی نداشته باشند.

تصمیم مهم دیگر این که صندوق توسعه بازار سرمایه قرار است از این پس تنها در نقش بازارگردان 40 شرکت برتر و بزرگ بازار سهام که 80 درصد از ارزش بازار سرمایه را به خود اختصاص داده اند،ایفای نقش کند.

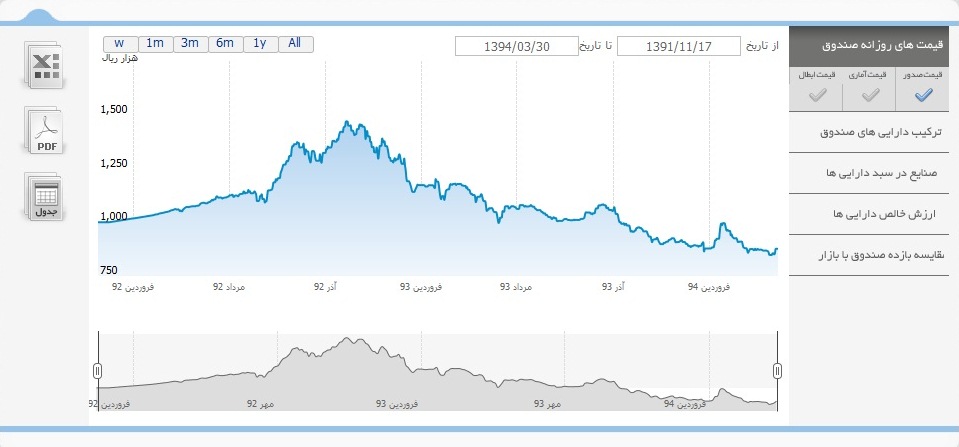

این تصمیم قرار است که از 31 تیرماه 94 عملیاتی شود و رسما مدیریت صندوق توسعه بازار سرمایه که همواره مورد آماج انتقادهای سرمایه گذاران بازار سهام بوده به سرمایه گذاران اصلی خود یعنی حقوقی ها واگذار شود.بنابراین خرید و فروش های صندوق توسعه بازار که هم اکنون دارایی های سهام آن 591 میلیارد تومان ارزش دارد،از این پس با نظر حقوقی های قدرتمند بازار سرمایه انجام خواهد گرفت.

صندوق توسعه از کجا آمد و به کجا رفت؟

صندوق توسعه بازار سرمایه در تاریخ 91.11.17 با سرمایه اولیه 30 میلیارد تومان با دریافت مجوز از سازمان بورس و اوراق بهادار (سبا) به عنوان صندوق سرمایه گذاری موضوع بند ٢٠ ماده ١ قانون بازار اوراق بهادار مصوب آذر ماه سال ١٣٨٤، فعالیت خود را آغاز کرد. این صندوق با شماره 11130 نزد سبا به ثبت رسیده است. عملکرد این صندوق بر اساس مفاد اساسنامه و امیدنامه و در چارچوب قوانین و مقررات مربوطه است. فعالیت این صندوق تحت نظارت سبا انجام شده و متولی صندوق نیز به طور مستمر فعالیت آن را زیر نظر دارد. مدیریت دارایی های صندوق که عمدتاً شامل سهام شرکت های پذیرفته شده در بورس می شود، توسط مدیر سرمایه گذاری صندوق صورت می گیرد. سرمایه گذاران در ازای سرمایه گذاری در این صندوق گواهی سرمایه گذاری دریافت می کنند. صدور واحد سرمایه گذاری و ابطال آن ها بر اساس ارزش خالص دارایی های روز بعد از ارائه درخواست صورت می گیرد. علاقمندان برای دریافت اطلاعات بیشتر در مورد الزامات فعالیت صندوق می توانند اساسنامه و امیدنامه صندوق را مطالعه کنند.

در سایت رسمی این صندوق می خوانیم:هدف از تشکیل صندوق، جمعآوری سرمایه از سرمایهگذاران و تشکیل سبدی از داراییها و مدیریت این سبد است؛ با توجه به پذیرش ریسک موردقبول، تلاش میشود، بیشترین بازدهی ممکن نصیب سرمایهگذاران گردد. انباشتهشدن سرمایه در صندوق، مزیتهای متعددی نسبت به سرمایهگذاری انفرادی سرمایهگذاران دارد: اولاً هزینه بکارگیری نیروهای متخصص، گردآوری و تحلیل اطلاعات و گزینش سبد بهینه اوراق بهادار بین همه سرمایهگذاران تقسیم میشود و سرانه هزینه هر سرمایهگذار کاهش مییابد. ثانیاً، صندوق از جانب سرمایهگذاران، كلیه حقوق اجرایی مربوط به صندوق از قبیل دریافت سود سهام و كوپن اوراق بهادار را انجام میدهد و در نتیجه سرانه هزینه هر سرمایهگذار برای انجام سرمایهگذاری کاهش مییابد. ثالثا،ً امکان سرمایهگذاری مناسب و متنوعتر داراییها فراهم شده و در نتیجه ریسک سرمایهگذاری کاهش مییابد.

سرمایهگذاری غدیر،سرمایهگذاری توسعه معادن و فلزات،گروه سرمایهگذاری تدبیر،سرمایهگذاری فرهنگیان،بانک کشاورزی ،تأمین سرمایه امین ،صندوق بیمه اجتماعی روستاییان و عشایر،گروه سرمایهگذاری سایپا و بانک سامان از جمله موسسین اصلی این صندوق در سال 91 به شمار می روند و به مدت دو سال تامین سرمایه امین این صندوق را اداره می کرد،اما با سیر نزولی بازار سهام و لزوم حمایت های بانک ها و سایر نهادهای بزرگ و قدرتمند،برخی بانک ها و بیمه ها به لیست مشارکت کنندگان در تامین منابع مالی این نهاد مالی اضافه شدند.

.jpg)

ویژگیهای صندوق؟

علیرغم این که در همه صندوقهای سرمایهگذاری فعال در بازار سرمایه ایران برای تعداد واحدهای سرمایهگذاری قابل صدور سقف در نظر گرفته شده است و صدور واحدهای سرمایهگذاری به میزانی بیش از حداکثر تعیین مشمول ضوابطی خاص و دریافت مجوز افزایش از سازمان بورس و اوراق بهادار است. اما در امیدنامه صندوق سرمایهگذاری مشترک توسعه بازار سرمایه، حداکثری برای تعداد واحدهای سرمایهگذاری قابل صدور پیشبینی نشده است. نظیر سایر صندوقهای سرمایهگذاری در اندازه بزرگ، مدیر بهمنظور انتخاب داراییهای صندوق موظف است حداقل سه نفر شخص حقیقی خبره در زمینه سرمایهگذاری در اوراق بهادار را بهعنوان «گروه مدیران سرمایهگذاری» معرفی کند. این گروه، نقش اساسی در مدیریت داراییهای صندوق ایفا خواهد کرد.

واحدهای سرمایهگذاری این صندوق بر خلاف سایر صندوقهای سرمایهگذاری به دو بخش عادی و ممتاز تقسیم نمیشوند؛ به عبارت دیگر همه سرمایهگذارانی که در این صندوق مشارکت میکنند، از امتیازات یکسانی برخوردارند و بنابراین حق حضور در مجامع و شرکت در تصمیمگیریهای کلان صندوق را دارند. گفتنی است،بر اساس بند ۱۳ ماده ۱ اساسنامه، تنها اشخاص حقوقی امکان سرمایهگذاری در این صندوق را دارند و اشخاص حقیقی از خرید واحدهای سرمایهگذاری این صندوق منع شدهاند.

سرمایهگذاران میتوانند بدون هیچ محدودیتی در صندوق مشارکت کنند و درخواست صدور واحدهای سرمایهگذاری داشته باشند. به بیان دیگر هیچ حداقل یا حداکثری برای سرمایهگذاری در صندوق در نظر گرفته نشده است. اما ابطال واحدهای سرمایهگذاری مشمول ضوابط خاصی است که در امیدنامه پیشبینی شده است. امکان ابطال واحدهای سرمایهگذاری تا یکسال پس از صدور آن ها وجود ندارد. علاوه بر این در هر سال تنها ۲۰ درصد از واحدهای سرمایهگذاری صادره قابلیت ابطال دارند.البته اگر سرمایهگذاری که قصد ابطال همه یا بخشی از واحدهای سرمایهگذاری خود را دارد بتواند شخص یا اشخاصی را به صندوق معرفی کند که معادل واحدهای سرمایهگذاری مورد نظر وی برای ابطال، درخواست صدور واحدهای سرمایهگذاری ارائه داده و وجه آن را به حساب صندوق واریز کرده باشد، میتواند بدون رعایت شرایط مذکور از واحدهای خود را ابطال کند.

بر اساس ماده ۵ اساسنامه و بر خلاف سایر صندوقهای سرمایهگذاری موجود، این صندوق میتواند تا مدت زمان نامحدود به فعالیت خود ادامه دهد و نیازی به طی تشریفات تمدید مجوز فعالیت صندوق ندارد. سال مالی صندوق از ابتدای مردادماه هر سال شروع و تا انتهای تیرماه سال بعد ادامه خواهد یافت، به جز نخستین سال مالی صندوق که از از تاریخ شروع دوره فعالیت صندوق آغاز شده و در پایان اولین تیرماه آتی خاتمه مییابد.

در این صندوق که به لحاظ ساختار نظیر صندوقهای سرمایهگذاری در سهام (در اندازه بزرگ) است، تقسیم سود نیز پیشبینی شده است. بنابراین سرمایهگذاران برای شناسایی سود حاصل از سرمایهگذاری در این صندوق، لازم نیست تا زمان ابطال واحدهای سرمایهگذاری خود منتظر بمانند. بر اساس پیشبینی انجامشده در امیدنامه صندوق، تقسیم سود در پایان هر سال مالی انجام میشود. از مجموع سود قابل تقسیم که بر اساس مفاد امیدنامه محاسبه میشود، بخشی بهطور نقدی بین سرمایهگذاران توزیع میشود و از محل باقیمانده سود قابل تقسیم برای سرمایهگذاران واحدهای سرمایهگذاری جدید صادر میشود. مدیر حداکثر سه ماه پس از هر مقطع تقسیم سود فرصت دارد سود نقدی را به حساب سرمایهگذاران واریز کند.

جریان مرکز مالی ایران چه بود؟

سایت مرکز مالی ایران این نهاد را این گونه معرفی کرده است...مرکز به عنوان بازوی اصلی آموزشی و تحقیقاتی بازار سرمایه، با هدف تزریق نگرش علمی و کاربردی به بازارهای مالی و اثربخشی در آموزشها و پژوهشهای کاربردی و به دنبال تصویب و اجرای برنامه چهارم توسعه اقتصادی و فرهنگی بازارهای مالی و با توجه به نیاز به تمركز آموزش و تحقیقات متعدد در زمینه بازارهای مالی در سال 1387 تأسیس شد.

مرکز مالی ایران با ارائه خدمات آموزشی و پژوهشهای مالی و اقتصادی به مقامات و اشخاص حقیقی و حقوقی، برگزاری همایشهای مختلف علمی، انتشار كتب و مطالب سودمند و با بهرهگیری از اعضاء هیئت علمی دانشگاهی و كارشناسان مالی و اقتصادی تلاش دارد گامهای مهمی را در كمك به اجرای سیاستهای رسمی در حوزه بازارهای مالی كشور و پیشبرد اهداف كلان مربوطه بردارد.با توجه به شرایط جدید جهانی، فرآیند جهانیشدن اقتصادها و نیز در راستای اجرای برنامه پنجم توسعه اقتصادی، اجتماعی و فرهنگی كشور و توجه به سند چشم انداز بیست ساله نظام جمهوری اسلامی ایران كه حاوی مجموعه گستردهای از سیاستهای راهبردی و اصلاحی در بخشهای مختلف اقتصادی و مالی به ویژه در حوزههای بازار سرمایه است، لزوم تقویت و گسترش بیش از پیش نقش و فعالیت مرکز مالی ایران، ضروری است. جهت تأمین این ضرورت، مرکز با كسب حمایت جدی از پنج نهاد بازار سرمایه (شرکت بورس اوراق بهادار تهران، شرکت بورس کالای ایران، شرکت بورس انرژی، فرابورس ایران و شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه)، در سال 1392 به طور جدی فعالیت خود را آغاز نموده است.با رویکرد جدید به مرکز مالی ایران، این مرکز، یکی از معدود نهادهای آموزش و پژوهشی تخصصی و کاربردی در بازارهای مالی ایران خواهد بود. چشمانداز مرکز مالی ایران تبدیل شدن به یک قطب علمی اثرگذار و مطرح در منطقه در حوزههای آموزش و پژوهش تخصصی- کاربردی اقتصاد- مدیریت- مالی و حسابداری است. بهرهگیری از قدرت راهبردی بازارهای مالی ایران در کنار تعدد اساتید و نخبگان علمی ایرانی داخل و خارج کشور، مزیت کمنظیر مرکز مالی ایران است.

سهامداران مرکز مالی ایران شامل شرکت بورس اوراق بهادار تهران،شرکت بورس کالای ایران،شرکت بورس انرژی،شرکت فرابورس ایران و شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه بود.

این صندوق در زمان مدیریت مرکز مالی ایران طی 7 ماه گذشته متهم به شاخص سازی و مداخله در بازار بود که البته این شائبه ها مرتبا و قویا از سوی مدیران مرکز رد می شد.در عین حال البته خوشنامی مدیر این مرکز موجب می شد تا این شایعات و گمانه زنی ها هیچ وقت به واقعیت گرایش پیدا نکند.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.