بورس24 :سهم قابل توجه صنعت بانکداری از بازار بورس کشور و تاثیر پذیری سایر صنایع از این صنعت، اهمیت آن را مرتبا افزایش می دهد. به ویژه این که باز شدن مسیر بانکداری بین المللی می تواند در این صنعت خلا افت شدید قیمت سهام بانکی های بورس را تا حدودی جبران کند. اعلام 90 هزار میلیارد تومان به عنوان مطالبات معوق سیستم بانکی در حالی است که میزان وام های استمهال شده نیز تقریبا در همین حدود است که البته در محاسبات مطالبات معوق نخواهد آمد تا سیستم بانکی خود را در افکار عمومی روبرو با رقمی در حدود 200 هزار میلیارد تومان نبیند. افزایش نرخ رشد مطالبات معوق به 15.4 درصد در نظام بانکی در حالی است که همچنان بخش مهمی از نقدینگی در گردش در بازار پول کشور خارج ازکنترل بانک مرکزی است . این شرایط اهرم فشاری بر بانک ها است تا نتوانند به دلیل قفل شدن منابع بانکی از قدرت توانگری مالی و تسهیلات دهی مطلوبی برخوردار شده و سود عملیاتی قابل قبولی را رقم بزنند. نگرانی ها در حالی در بازار سرمایه برجسته تر شده که سهامداران بانک ها از نقطه اوج قیمت های سهام در دی ماه 92 تاکنون فاصله زیادی از بابت بازدهی سهام گرفته اند. بر این اساس نرخ بازدهی سهام بانک سینا تاکنون 54 درصد افت داشته است. دراین مدت سهامداران بانک تجارت 41 درصد زیان دیده اند. سهامدارن بانک ملت دراین مدت 20 ماهه 25 درصد و کسانی که در سهم بانک صادرات در این مدت مانده اند تقریبا 21 درصد ضرر کرده اند.(محاسبه بازدهی ها با احتساب سود نقدی و افزایش سرمایه است.)

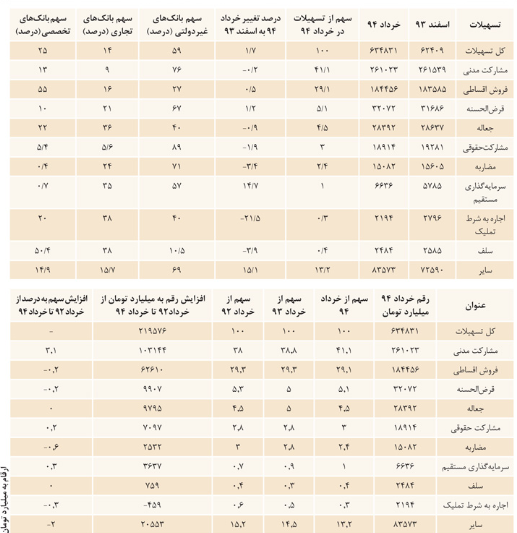

همچنین راه افتادن مسابقه جذب منابع در بانک ها در حالی موجب افزایش تعهدات پرداختی بانک ها برای آینده شده که تلاش برای جبران این مورد بانک ها را عمدتا متوجه عقود مشارکتی کرده است.آمارها تقریبا تا خرداد سال 94 نشان می دهد که عقود مشارکتی نسبت به عقود مبادله ای سهم به مراتب قابل توجهی را از مانده تسهیلات نظام بانکی اشغال کرده اند. بر این اساس سهم مشارکت مدنی 41 درصد تسهیلات بانکی بوده است.سهم فروش اقساطی از مجموع تسهیلات بانکی تا 29 درصد افزایش یافته است. قرض الحسنه5درصد،جعاله 4.5 درصد،مشارکت حقوقی3درصد،مضاربه 2.4درصد وسرمایه گذاری مستقیم1درصد گزارش شده است.

این در حالی است که پیشتر وزیر اقتصاد نیز نسبت به این موضوع انتقاد داشت.طیب نیا در بیست وششمین همایش بانکداری بدون ربا امسال با اشاره به کاهش نرخ سود عقود مبادله ای گفت: این موضوع موجب شده بانک ها تمایل بیشتری به اعطای تسهیلات در قالب عقود مشارکتی داشته باشند. سهم فروش اقساطی از 45 درصد در سال 87 به 30 درصد در سال 93 کاهش یافته و سهم مشارکت مدنی نیز از 16.9 درصد به 38 درصد در سال 93 رسیده که این نشان از حرکت بانک ها به سمت استفاده از عقود مشارکتی به معنای یک تغییر جهت و گرایش محتوایی نبوده و در حقیقت برای فرار از قانون و اعطای تسهیلات با نرخ های بالاتر شکل گرفته است.

وزیر امور اقتصادی و دارایی اظهارداشت: متاسفانه در حال حاضر در چارچوب قراردادهای مشارکت مدنی برای خرید مواداولیه، ابزار و ماشین آلات و محصولات تمام شده منابع مالی تامین میشود،در حالی که این موارد به هیچ وجه با ماهیت عقود مشارکتی ارتباطی ندارد.طیب نیا درباره نسبت مطالبات غیرجاری بانک ها گفت: این نسبت در نظام بانکی کشور در سال 93 به 15.4 درصد رسیده که در کشورهای اسلامی این نسبت حدود 3.7 درصد، مالزی 1.8 درصد، عربستان 1.4درصد و در ترکیه به 2.7درصد است.وی ادامه داد: نسبت مطالبات غیرجاری در بانک های دولتی 13.5 درصد و در بانک های خصوصی 22 درصد است. نسبت بالای مطالبات غیرجاری منابع سیستم بانکی را قفل میکند و هزینه تامین مالی را برای اقتصاد کشور به شدت افزایش میدهد.

حرکت به سمت عقود مشارکتی در نظام بانکی کشور در حالی از منظر برخی کارشناسان عاملی برای تقویت بنیه وام دهی بانک ها مثبت ارزیابی می شود که برخی نیز آن را موجب سنگین تر شدن مطالبات معوق می دانند.این که در شرایطی که اقتصاد کشور هنوز ازرکود خارج نشده و فضای کسب و کار توانایی پرداخت سود با ارقام بالا را ندارد،با بالا رفتن نرخ سود ریسک بازگشت اصل و سود سرمایه نیز بیشتر می شود و در طولانی مدت بانک ها در مضیقه بیشتری قرار می گیرند. برخی فعالان بورس منتظر زمان افت نرخ بهره بانکی هستند. برخی نیز برداشته شدن فاصله نرخ بهره عقود مبادله ای و مشارکتی را مثبت ارزیابی می کنند.بر اساس مصوبات شورای پول و اعتبار نرخ سود عقود مبادله ای 21 درصد و مشارکتی 24 درصد است.

عقود انتفاعی در فقه شیعه به دو دسته قراردادهای مشارکتی و مبادله ای با نرخ سود ثابت تقسیم می شوند.در عقود و قراردادهای مشارکتی دو طرف قرض دهنده و قرض گیرنده در سود و زیان کار مشارکتی سهیم هستند.مهمترین قراردادهای مشارکتی مضاربه ،مزارعه،مساقات و مشارکت هستند.در عقود مبادله ای اما نرخ سود از ابتدا برای هر دو طرف قرض دهنده و قرض گیرنده مشخص است .مهمترین این عقود مرابحه(فروش اقساطی)،اجاره ،خرید دین،استصناع و سلف هستند.از منظر برخی کارشناسان طرح جدا شدن عقود مشارکتی و مبادلهای در بانکها، این امکان را به وجود میآورد تا بانکها تسهیلات را بر اساس توانایی و متناسب با ماهیت خود ارائه دهند. تجربه چند سال گذشته نشان داد که تمام بانکها در همه روشها و قراردادها توانایی نداشته و همچنین تعدادی از این قراردادها در بعضی از بانکها قابلیت اجرا ندارند.

در این راستا محمود رضا خواجه نصیری، رییس سابق اداره نظارت بر بازارهای بورس ومدیر عامل فعلی تامین سرمایه آرمانمعتقد است : اعتقاد دارم که اساسا هزینه مالی و نرخ سود خیلی با تعیین سقف راهگشا نیست. تعیین نرخ ها باید با واقعیت های اقتصادی نزدیک تر باشد.اگر شرایط اقتصادی به سمتی برود که نیاز به دریافت وام با نرخ مشارکتی توجیه نداشته باشد،خواه ناخواه نرخ عقود مبادله ای و مشارکتی به هم نزدیک می شود. بازار پول مانند هم بازار دیگری برای خود عرضه و تقاضایی دارد و ایجاد شکاف بین عقود مبادله ایو مشارکتی با هر مصوبه و تعیین سقف راه را از مسیر اصلی منحرف خواهد کرد.در عین حال نزدیک تر کردن نرخ سود عقود از مشارکتی به سمت مبادله ای ، سرمایه گذاری های بعدی برای بانکها را مشکل می کند.به نظر من هر گونه در تغییر این سیستم نیازمند باز مهندسی در نظام پولی است که بتوند پاسخگوی نیزها بوده ودر عین حال با واقعیتهای اقتصادی نیز همخوانی داشته باشد.

وی گفت:عقود مبادله ای هم می تواند در افزایش مطالبات معوق نقش داشته باشد. ازاین رو بهتر است نرخ سود برای صنعت توجیح داشته باشد.در کشور ما طی سال ها نرخ تورم موجب شده تا تقاضا برای وام با نرخ بالاتر بیشتر باشد. حال با کنترل تورم ریسک مطالبات معوق البته بیشتر می شود.در فضای تامین مالی کشور تاریخچه ای از مطالبات معوق وجود دارد ک به راحتی از بین نمی رود.وام هایی پرداخت شده که با واقعیت های اقتصادی سازگاری ندارد و منجر به ورشکستگی و ضعف در توانگری مالی وام گیرنده شده و در نهایت با معوق شدن مطالبات به بانک ها زیان وارد می کند.

حسن علی قنبری مدیر عامل سابق بانک سپه نیز معتقد است : اصولا دو نرخی بودن بهره بانکی فایده ای که نداشته هیچ ،موجب فساد هم شده است. سوق دادن تسهیلات به سمت عقود مشارکتی برای درآمد زایی بیشتر خود بانک ها بوده و برداشته شدن فاصله نرخ عقود مشارکتی و مبادله ای می تواند فساد اداری را از بین بردارد.محاسبات بانکی را تسهیل کند و سیاستگذاری های بودجه کلان را از جهت این که نیاز به ریز شدن در جزییات ندارد،روان تر کند.نظارت بر محاسبات بانکی آسان تر می شودو مفسد های موجود را کم می کند.وقتی نرخی بالا تعیین می شود احتمال نکول و عدم پرداخت وام نیز افزایش می یابد. نرخ کم سود بانکی هم برای مشتری راحت تر است و هم میزان مطالبات معوق را کاهش می دهد.

گفتنی است،پیش از این فرهاد حنیفی عضو هیات مدیره بانک اقتصاد نوین خواستار یکسان سازی نرخ عقود مبادله ای و مشارکتی شده بود و تمرکز بانک ها بر عقود مشارکتی را دردسرساز خوانده بود.

نظرات :

شما می توانید اولین نفری باشید که برای این مطلب نظر می دهید.